Dette garantie

Le portefeuille de la Dette Garantie est composé des garanties octroyées par la Région essentiellement pour la couverture des financements externes (passifs) des entités régionales, consolidées ou non.

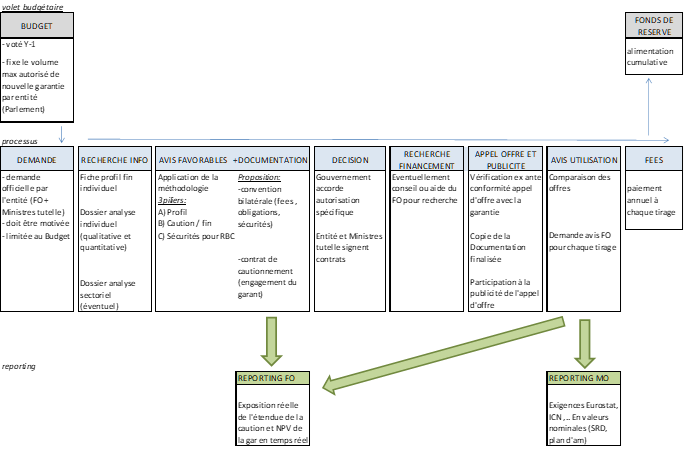

En plus de la mission de gestion du portefeuille de la Dette Directe, le Front Office de l’Agence de la Dette s’est vu confier en 2014 la gestion du portefeuille de la Dette Garantie. Ceci est composé d’entités régionales pour lesquelles la Région de Bruxelles-Capitale se porte garante des obligations financières vis à vis de établissements créanciers.

La Dette Garantie représentait un volume de 3,23 milliards au 31/12/2021. L’essentiel des dettes consolidées au niveau des entités régionales sont garanties.

Toute entité bénéficiant d’un cavalier budgétaire de garantie au Budget (initial ou ajusté) des dépenses de la Région de Bruxelles-Capitale peut introduire une demande de garantie au Front Office. Pour ce faire, complétez et renvoyez le formulaire ci-joint au moins 3 mois avant votre besoin de financement.

Le Front Office examinera votre demande dans le meilleur délai sur base des informations et documents fournis.

Veuillez noter que :

- Toute demande de garantie doit se faire sur base d’un cavalier budgétaire existant ;

- Toute demande de garantie adressée au Front Office doit concerner une couverture sur passif (financement externe) ;

- L’octroi d’une garantie comporte la facturation de fees par la Région de Bruxelles-Capitale en lien au profil de risque de l’entité en demande ;

- Toute demande de garantie est examinée à l’aide d’une méthodologie standard appliquée à toutes les entités en demande et reposante sur une analyse solide du profil de risque de l’entité ;

- Toute demande de garantie comporte l’engagement de l’entité à être suivie dans le temps par le Front Office (réunions de suivi au moins semestrielles).

Schema explicatif du traitement d’une demande de garantie

Ratio de la dette garantie

L’exposition réelle de la Région à chaque garantie sur passif diffère du simple nominal. En effet, l’exposition réelle correspond à l’indemnité de remploi demandée par le créancier en cas de défaut. Cette indemnité diffère par contrat mais généralement tient compte du nominal, des intérêts, du profil de risque de l’entité et de la situation de la courbe des taux au moment du défaut. Pour estimer l’exposition réelle le Front Office calcule donc la valeur actualisée des flux financiers futurs. Le graphique ci-dessus montre le lien entre valeur actualisée (Present Value) et taux de marché.